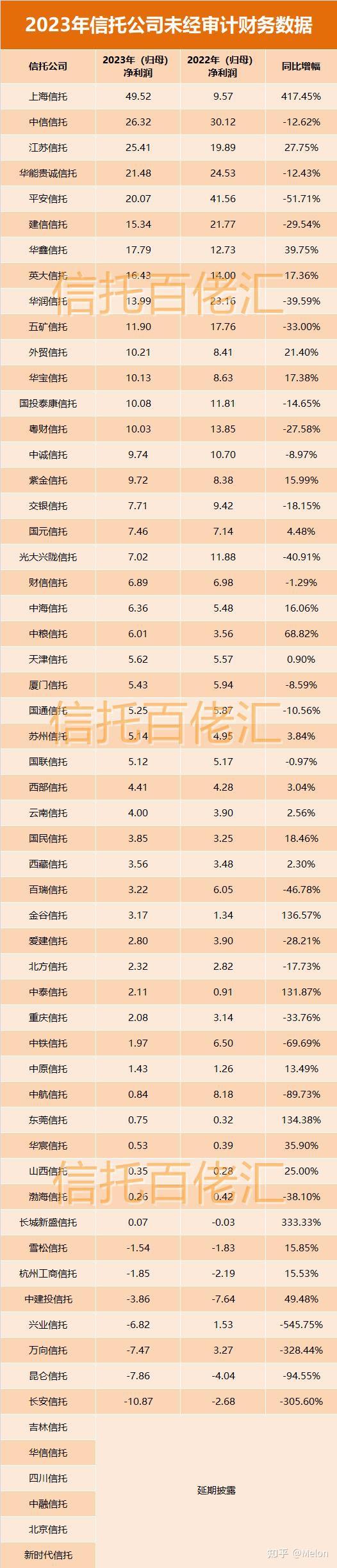

图片来源于网络,如有侵权,请联系删除

2025年下半年,全球权益市场出现向好态势,但扰动因素与政策变数仍有不确定性。面对复杂环境,联博基金副总经理、投资总监朱良在近期接受中国证券报记者采访时表达了对中国市场的坚定信心:“当不确定性快速收敛,市场情绪自然会回稳。中国的一系列市场改革让风险资产重获生机,真正的机会,往往藏在市场忽略的‘预期差’之中。”

涉及资产类型的选择,朱良提到,长久期资产或将成为联博未来长期重点关注的资产类别之一。如红利、新质生产力、新消费等板块。

市场韧性值得称道

回顾上半年,A股经历了一场由“不确定性”主导的波动。朱良表示,市场最恐惧的可能并非扰动因素本身,而是不可预测性。他援引美联储经济政策不确定性指数佐证:4月上旬扰动因素发酵后,该指数冲至顶峰,但随着扰动因素出现边际改善,指数随即回落。“当政策锚点确立,市场便获得喘息之机。”朱良说。

朱良表示,实际利率处于高位时,通常权益市场处于明显低估的水平,而下行周期则伴随着政策刺激与宽松的货币政策,因此会推动权益资产的估值提升。在结构性转型的背景下,中国经济正经历向高质量发展的关键跨越。朱良以历史为镜:“参照欧洲、日本等经济体,高杠杆后普遍伴随GDP增速放缓、内需疲软与低通胀,而降低实际利率或成为破局关键。”

“当前中国的实际利率水平,恰处于一个较好的位置。我们预计,如果实际利率处在1%-2%区间,中证800指数在未来一年实现正收益的胜率或显著提升。”在朱良看来,这为A股估值修复提供了坚实基础。

此外,朱良认为,从资产配置层面来看,目前中国投资者持有股票与基金占家庭资产配置水平约12%,与美国家庭平均约40%(含直接持有与间接持有)配置于股票市场有显著落差。此次结构改革与国内利率走低可能成为重要催化剂,有望带动资金流向股市。

在朱良看来,整个中国资本市场的长期可投资性正在提升。“可喜的是,我们看到上市公司股票回购与红利派发的频率都在不断提升,这是外资非常看重的一点。从经济基本面看,权益市场整体收益的上修趋势愈加明显。”此外,朱良表示,当前中国市场的整体估值具吸引力。“一般来讲,当个人投资者情绪非常高涨的时候,市场可能接近见顶。但目前来看,市场整体情绪比较健康、温和。股票型基金或者偏股型基金的发行规模仍维持在相对偏低水平。”

市场结构性机遇丰富

面对低利率环境,朱良明确提出核心策略:布局长久期资产。这类资产可细分为两条主线:一是稳健现金流型,一般指持续分红且分红率不断提升的企业;二是可持续增长型,一般指能维持较高净资产收益率(ROE)的公司,包括高股息红利板块和新质生产力领域中的“无形资产密集型企业”。

板块选择上,朱良重点圈定三大方向:一是红利资产,这类资产受益于实际利率下行,防守性与收益性兼备;二是新质生产力,聚焦技术驱动的民营企业,这类资产一般具备轻资产、高创新的属性;三是新消费黑马,这类资产契合“小确幸”社会趋势的体验型消费,如盲盒、游戏等细分领域。

民营企业的重估机遇被朱良反复提及。他提到,2025年民营经济座谈会及《中华人民共和国民营经济促进法》的施行均是标志性信号。“民企的资本开支与ROE可能已触底回升,但市场认知尚未充分反映这一转变。”朱良对比国际经验表示,中国民营企业对标美股企业的业绩与资金周转效率,已展现出巨大潜力。

注重分散投资

展望未来,朱良认为,中国经济的转型步伐不会停歇。尽管短期市场可能受政策节奏与外部不确定性扰动因素影响,但伴随企业质量改善,加之国内利率走低,中国股市的长期投资价值正逐步显现。

在采访过程中,朱良对近期不少市场热点话题进行了回应。针对近期南向资金流入趋缓现象,朱良提出不同见解:“港股与A股是互补双翼,而非竞争关系。”他分析,港股市场吸引全球流动性,尤其在美元走弱周期中成为海外资金入口,而A股则更多承载本土资金。此外,两个市场在上市公司结构方面也有一定错位。

此外,近期不少成长型股票的股价不断创新高,不少投资者产生了恐高情绪。朱良用行为金融学破解迷思:“股价高点本身不是风险,关键在支撑逻辑是否持续。当投资者因恐高而回避时,预期差可能反而会创造阿尔法机会。”他进一步表示,目前A股市场存在大量此类机会,需穿透表象挖掘企业本质。

谈及市场对“反内卷”政策的讨论,朱良持务实态度:“在政策路径尚不明朗的情况下,我们不做押注式预判。”这与联博基金的核心投资哲学有关——不赌赛道、不惧冷热、坚持自下而上。“组合中,我们严控单一行业风险敞口,即便看好新消费或AI,也需逐一‘翻石头’甄别个股。”朱良以近期市场偏爱的红利、新质生产力板块为例,表示分散持仓与基本面深研才是长期投资之道。

转载请注明:风向资讯网 » 基金 » 联博基金朱良:看好长久期资产 关注预期差机会

版权声明

本文仅代表作者观点,不代表B5编程立场。

本文系作者授权发表,未经许可,不得转载。